Come emettere Documento (TD29)

(in corsivo i riferimenti alla Guida Fatturazione Elettronica vers. 1.10 del 1 aprile 25)

Dal 1° aprile 2025 è stato introdotto l'utilizzo del Tipo Documento TD29 denominato Comunicazione per omessa o irregolare fatturazione (art. 6 c. 8 D.Lgs 471/97).

Si tratta di comunicazione all'Agenzia Entrate, tramite Sistema di Interscambio, della eventuale omessa o irregolare emissione di fattura da parte del Cedente/Prestatore ITALIANO (C/P).

Tale comunicazione, eseguita entro 90 gg dalla data della fattura irregolare o dal termine in cui doveva essere emessa la fattura, evita di non incorrere nelle sanzioni previste dal citato articolo.

Si sottolinea “Cedente/Prestatore ITALIANO” perché le specifiche tecniche prevedono regole precise:

▪il campo C/P deve essere diverso dal cessionario/committente;

▪il C/P può essere solo un operatore nazionale con IdPaese = IT;

▪è obbligatorio indicare la partita iva del C/P.

Trattandosi di nuovo Tipo Documento consigliamo, come suggerito dalle istruzioni sulla fatturazione elettronica di Agenzia Entrate, di utilizzare una sezione apposita.

Per inserire una nuova sezione cliccare qui e per configurarla per l'emissione del documento con seriale apposito cliccare qui.

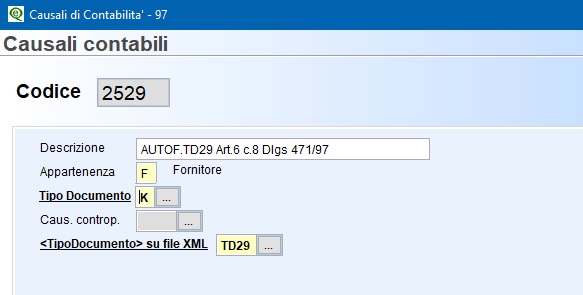

1. Creazione causale apposita

In Causali di Contabilità (C 1-1-6) caricare una nuova causale come nell'esempio:

2. Caricamento Anagrafica "Cliente"

Il fornitore relativo alla fattura va caricato come cliente duplicandolo dall'anagrafica fornitori, utilizzando la funzione dedicata “Duplica Codice”:

Il programma chiederà se:

▪Duplicare sulla stessa azienda: rispondere Si

▪Duplicare come cliente: rispondere Si

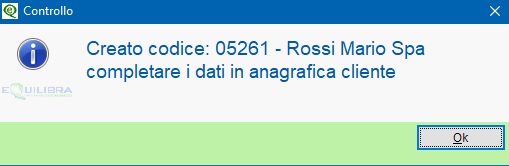

A duplicazione avvenuta comparirà il messaggio:

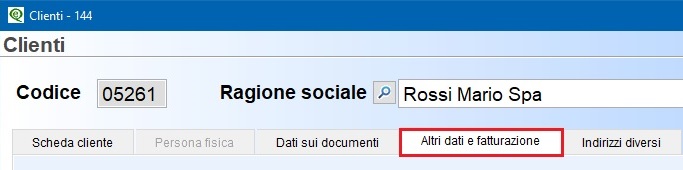

Successivamente verrà aperta l'anagrafica del cliente per il completamento dei dati:

▪Cliccare su Modifica dati

▪in Altri dati e fatturazione compilare come nell'esempio che segue:

Riquadro Autofattura:

▪Abilita indicare S,

▪Regime fiscale: è il regime fiscale relativo al C/P che va ricondotto al fornitore. Indicare RF01 se si ipotizza che il fornitore sia in regime ordinario altrimenti far riferimento alla tabella contenuta nelle specifiche di Agenzia Entrate, altrimenti RF18 (Altri).

▪Verificare che il campo codice destinatario “SDI” riporti 0000000 .

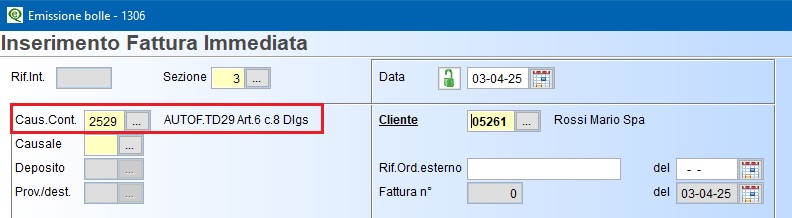

3. Emissione del documento

In fase di emissione del documento occorre indicare la “Causale Contabile” codificata come indicato al punto 1) lasciando vuota la causale di magazzino:

La Data va compilata con la data di effettuazione dell'operazione di cessione o di prestazione di servizi.

Nel dettaglio righe vanno indicati:

▪natura, qualità e quantità dei beni e servizi acquistati

▪l'imponibile non fatturato dal C/P o dell'imponibile non indicato nella fattura e la relativa imposta (o della Natura nel caso di non imponibilità o esenzione).

Nel caso di comunicazione relativa al ricevimento di una fattura irregolare nel campo <Dati fatture collegate> vanno indicati i dati della fattura di riferimento.

In ogni caso far sempre riferimento alle indicazioni del proprio consulente fiscale.

4. Spedizione della fattura a SDI

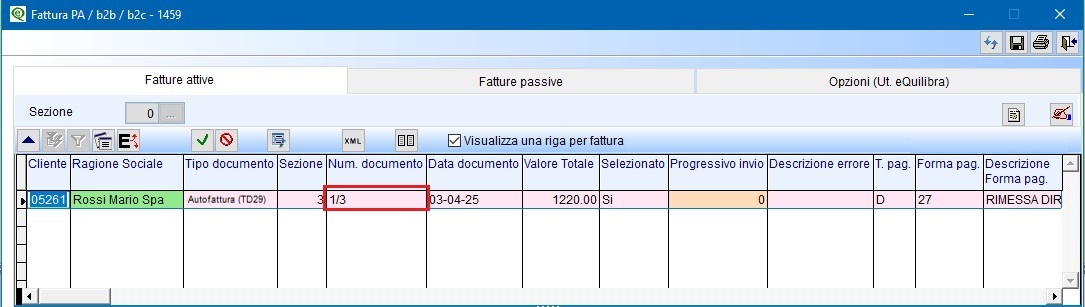

Procedere come per le altre fatture all'invio a SDI dal programma Fatture B2b (V 3-B). Il documento risulterà con tipo documento Autofattura.

Procedere come per le altre fatture all'invio a SDI dal programma Fatture B2b (V 3-B).

Il documento risulterà con tipo documento Autofattura , verificare che la numerazione sia associata ad una sezione (nell'esempio /3).

Si ricorda che il documento così trasmesso rappresenta una mera comunicazione senza alcuna rilevanza ai fini dell'IVA, nel senso che il documento non consente di esercitare la detrazione IVA relativa all'acquisto.