Ritenute d'acconto e Certificazione Unica

Il modulo Ritenute d'Acconto consente di gestire in automatico le ritenute d'acconto versate sulle

fatture/parcelle ricevute da professionisti, lavoratori autonomi, prestatori occasionali, agenti etc. nonché su

quelle ricevute dai percipienti non assoggettati (es. percipienti minimi) i cui redditi non sono soggetti a

ritenuta ma sono soggetti a comunicazone nella Certificazione Unica (CU).

A partire dal 2015 i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate, le

certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi.

Tale Certificazione, a partire dall' anno d'imposta 2015, è stata denominata "Modello Sintetico" e va

rilasciata al percettore delle somme entro i termini stabiliti dall'Agenzia delle Entrate.

Il "Modello Ordinario" va invece comunicato in forma telematica all'Agenzia delle Entrate.

Per una corretta gestione del'iter dei compensi soggetti a ritenuta d'acconto e/o Cu, è necessario che sia la

fattura sia il pagamento siano stati correttamente registrati secondo quanto dettagliato nelle note che seguono.

Il flusso telematico, denominato Certificazione Unica, da inviare all’Agenzia si compone:

a) Frontespizio: nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del

sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e

all’impegno alla presentazione telematica;

b)

Quadro CT: nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati

relativi ai mod.730-4 resi disponibili dall’Agenzia delle Entrate (non gestito dal programma);

c)Certificazione Unica nella quale vengono riportati i

dei dati fiscali e previdenziali relativi alle

certificazioni lavoro dipendente (non gestito dal programma);

d) Certificazione Unica di lavoro autonomo, provvigioni e redditi diversi.

Poiché è data facoltà ai sostituti d’imposta di suddividere il flusso telematico il programma si predispone per

l'invio dei dati di cui al punto a) e d).

Per la gestione delle ritenute e del flusso telematico è necessario predisporre correttamente gli archivi.

Per una corretta gestione delle ritenute d'acconto e per la creazione del flusso telematico, occorre che siano

verificate le seguenti condizioni:

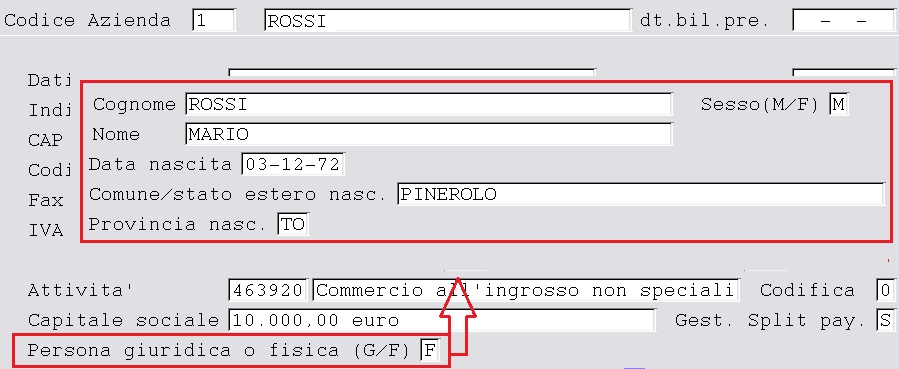

1.1 Ragione sociale utenti (C.1-1-9):

che i dati del sostituito d’imposta siano configurati correttamente.

Persona Fisica o Giuridica: occorre indicare F per le ditte individuali e G per le società.

In caso di Persona (F)isica per il corretto invio del file, occorre compilare nell’area dedicata, attivata in

automatico dal programma, il cognome e il nome scritti in maiuscolo, il sesso, la data (per controllare

impostazione corretta editare shift+F2), il comune/stato estero e la provincia di nascita.

Nel caso di Società (G) è importante che sia compilato il comune e la provincia della sede legale.

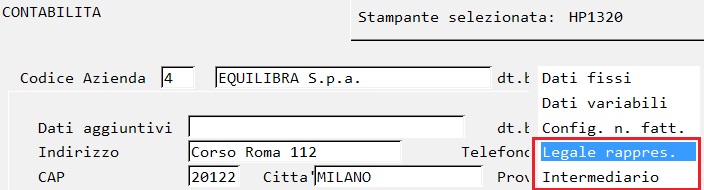

Impostare i dati del “legale rappresentante” e dell' “intermediario”.

Per il legale rappresentante, vanno indicati i dati richiesti, compreso il Codice Carica che si desume dalla

tabella fornita nelle istruzioni ministeriali che riportiamo per comodità:

I dati dell'intermediario sono da compilare solo nel caso in cui la comunicazione avvenga tramite un

intermediario abilitato (tipicamente il commercialista o consulente fiscale).

E' richiesto il solo codice fiscale.

1.2 Codici conto/Codici tributo (8.4.1.1): caricare i codici tributo utilizzati (es. 1040) e associare nella

tabella le contropartite di costo associabili al codice (es.: spese legali, prestazioni professionisti). Per ogni

contropartita occorre indicare la % di ritenuta e su quale % dell'imponibile viene conteggiata la ritenuta.

N.B.: per i fornitori che NON sono soggetti alla ritenuta d’acconto (es.contribuente minimo), ma le cui

somme percepite vanno indicate in CU , consigliamo di caricare un codice tributo (es.1999) indicando la

contropartita di costo e lasciando la % ritenuta e la % dell’imponibile a zero.

Se si utilizza un fornitore soggetto a ritenuta con un conto non collegato al codice tributo il programma

segnala “Attenzione alla c/partita! Il fornitore è soggetto a ritenuta d'acconto”.

1.3 Categoria beni: (1.1.B): prima di registrare le fatture ricevute dei singoli professionisti, bisogna

caricare nuove categorie beni a seconda dei vari compensi.

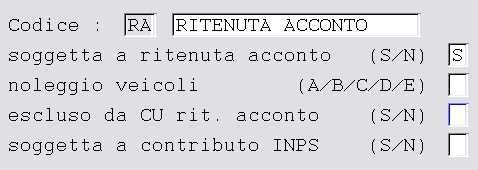

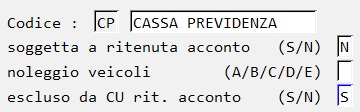

1.3.a Compensi soggetti a Ritenuta d’acconto e a Cassa Previdenza: caricare due categorie beni come nell’esempio:

ü

Compenso soggetto a ritenuta -> “RA” in cui occorre indicare “Cat.per rit. Acconto” = S.

In fase di registrazione in Prima nota occorre associare il codice “RA” al valore della Ritenuta d’acconto, (vedi

esempio

). Compenso soggetto a Cassa Previdenza -> “CP” in cui occorre indicare “escluso da CU rit.acconto” = S.

In fase di registrazione in Prima nota occorre associare il codice “CP” al valore della Cassa Previdenza, (vedi

esempio

).

Esempio di registrazione della seguente parcella:

Compenso professionale 1.000 euro

Spese anticipate 150 euro

Cassa Previdenza (3% su 1.000 euro)

Iva 22% su 1.030 euro

- Rit. Acconto 20% su 1.000 euro

Totale a pagare 1.206,60

SEZIONE RITENUTE

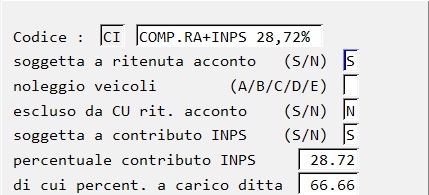

1.3.b Compensi soggetti a Ritenuta d’acconto e a Contributo previdenziale: caricare una o più

categorie beni, per ogni % di contributo previdenziale come da esempio:

In questo esempio si è codificata una categoria bene per gestire una prestazione occasionale soggetta a

contributo INPS del 28,72% (di cui 1/3 carico percipiente e 2/3 carico azienda) in quanto il percipiente ha

superato i 5000 euro annui.

In tal modo vengono gestiti correttamente i campi 34 (Contributi previdenziali a carico del

soggetto

erogante) e 35 (contributi a carico del percipiente) del modello CU(che nella CU2015 erano

rispettivamente il 20 e 21).

In fase di registrazione in Prima nota occorre associare il codice “CI” all’imponibile soggetto alla ritenuta e

alla Cassa Previdenza, (vedi esempio

).

Esempio di registrazione della seguente ricevuta prestaz.occasionale:

Compenso occasionale 1.000 euro

- Rit. Acconto 20% su 1.000 euro

- Trattenuta Previdenziale (1/3 di 28,72% su 1.000 euro)

Totale a pagare 704,25

SEZIONE IVA

SEZIONE RITENUTE

1.4 Codice Conto fissi (1.1.A): alle righe A022 Erario C/Rit. - A035 Erario INPS indicare il relativi

sottoconti contabili.

1.5 Enti previdenziali (1.1.H): con la nuova CU, nasce la tabella Enti previdenziali. Inserire gli Enti

indicando il nome, il codice fiscale e

il codice dell

’

Ente che riceve il contributo come da tabella sotto

riportata:

1.6 Fornitori (C 1.1.3/ V 1.1.4):

verificare che per ogni soggetto sia impostato l'indicatore Soggetto a

Ritenuta = S, anche per fornitori NON soggetti a ritenuta (es.contribuenti minimi),

controllando che

siano compilati i dati aggiuntivi visualizzabili con PAG-GIU' :

ü

Prestare attenzione alla data di nascita delle persone fisiche, in quanto le date con anno dal

“60” in poi vengono considerate del 1900 mentre gli anni precedenti vengono considerate del 2000. Per

memorizzare correttamente una data di nascita 15-10-51 è necessario digitare Shift-F2 per poter

impostare l'anno a 4 cifre.

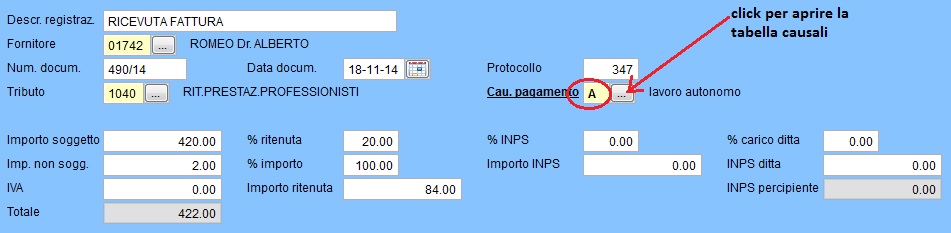

ü

Prestare attenzione alla codifica della “Causale Pagamento” che nella maggior parte dei casi

corrisponde alla lettera A cioè prestazioni di lavoro autonomo rientrante nell'esercizio arte o

professione abituale. Sono già previste le causali maggiormente utilizzate, in ogni caso è possibile

gestire la tabella inserendone di nuove.

Digitando la lettera F + Invio è possibile visualizzare i codici gestiti.

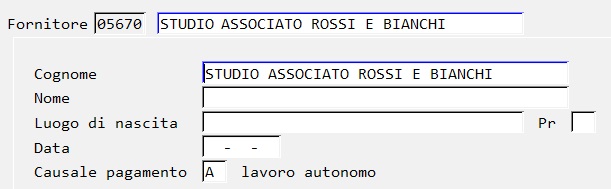

ü

Nel caso di Studio Associato con la sola Partita Iva indicare la denominazione dello studio

nel campo Cognome e lasciare vuoti gli altri, compilare solo il codice causale pagamento.

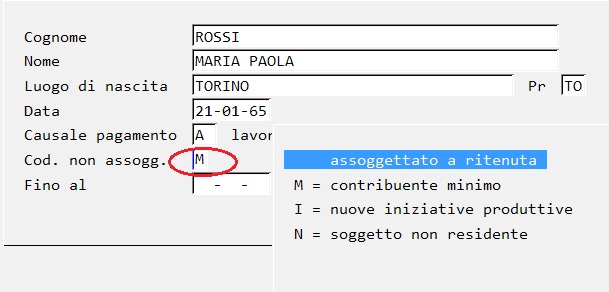

1.6.a Compensi NON soggetti a ritenuta

Per taluni compensi che non sono soggetti a ritenuta ma che sono da comunicare nella Certificazione Unica è

necessario indicare il tipo di compenso non soggetto, utilizzando i codici previsti:

ü

M per i compensi corrisposti a coloro che applicano il regime fiscale di vantaggio per l'imprenditoria

giovanile e i lavoratori in mobilità (c.d. Contribuenti Minimi) per i quali il compenso lordo va indicato

sia nel campo 4 (Ammontare lordo corrisposto) sia nel campo 7 (Altre somme non soggette a

ritenuta).

ü

I per le prestazioni di lavoro autonomo che hanno optato per regimi agevolati per le nuove iniziative

produttive per i quali il compenso lordo va indicato sia nel campo 4 (Ammontare lordo corrisposto) sia

nel campo 7 (Altre somme non soggette a ritenuta).

ü

N per le prestazioni di lavoro autonomo di soggetti NON RESIDENTI che hanno aderito al “regime

convenzionale” per i quali il compenso lordo non soggetto a ritenuta va indicato sia nel campo 4

(Ammontare lordo corrisposto) sia nel campo 5 (Somme non soggette a ritenute per regime

convenzionale).

1.6.b Percipienti esteri

Per una corretta individuazione dei percipienti esteri (per la compilazione del relativo quadro), gli stessi

devono aver compilato il campo Nazione (V. 1-4-A-1) nel quale deve essere indicato il “Codice Paese”

previsto dalla tabella G delle istruzioni ministeriali

.

Se nella tabella Nazioni di eQuilibra è presente la nazione “Italia” è necessario entrare in modifica e indicare S

nel campo “Italia”.

Con la nuova CU nasce un nuovo campo Non residenti Schumacker

visibile solo se il fornitore ha la

nazione compilata.

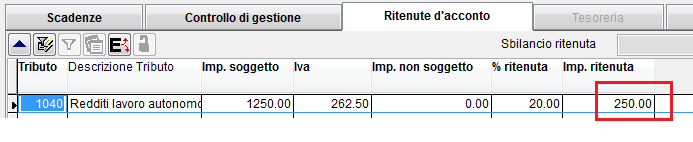

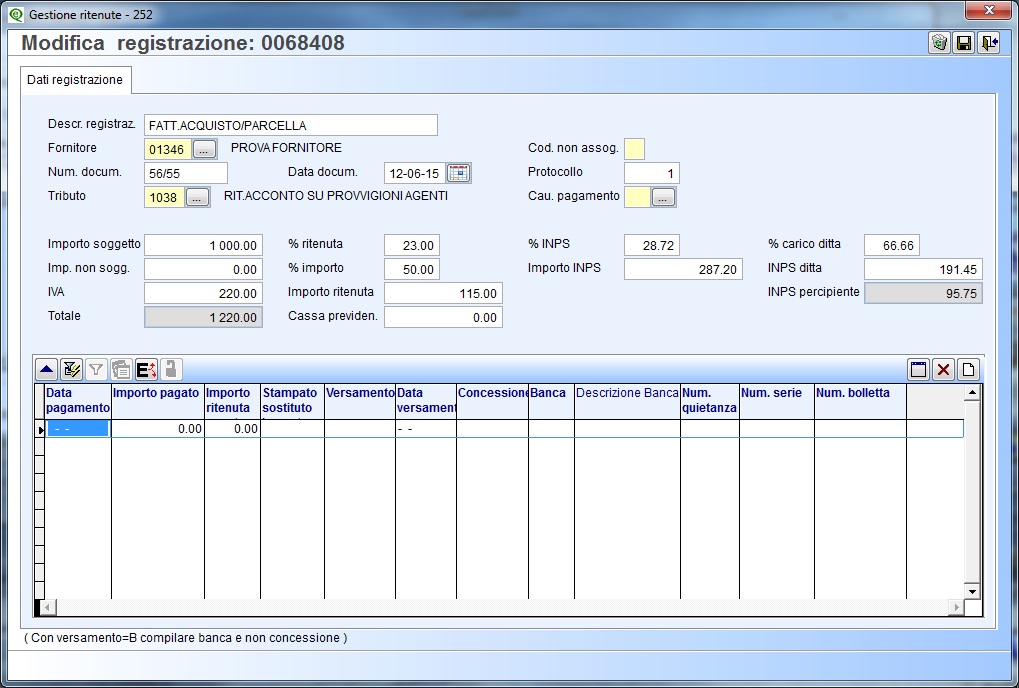

2.1 Registrazione della parcella (C 2-1): durante l'inserimento dei dati IVA, per l'imponibile soggetto a

ritenuta utilizzare la categoria beni apposita di cui al

punto 1.3

Terminata la registrazione il programma riscontra la presenza di un conto collegato ad un codice tributo e

apre una finestra in cui vengono impostati i dati relativi all'imponibile ricavato dalla registrazione

.

Se l'imponibile non corrisponde a quello indicato in fattura è possibile variare tutti i campi proposti.

La registrazione della fattura d'acquisto alimenta l'archivio Gs. Ritenute (C 8-4-2) in cui vengono riportati

tutti i dati utili con riferimento al numero di registrazione di prima nota.

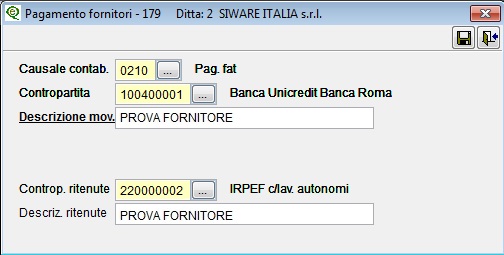

2.2

Registrazione pagamento parcella

Poiché l'obbligo di versamento della ritenuta sorge al momento del pagamento è in questa registrazione che

va rilevato il debito verso l'erario per la ritenuta d'acconto. Procedere pertanto utilizzando normalmente la

funzione Pagamento Fornitori (4.C).

L'importo da pagare proposto è al NETTO della ritenuta che compare nella colonna apposita:

Una volta confermata la registrazione comparirà la videata di richiesta dei dati per la contabilizzazione:

La registrazione del pagamento fornitore aggiorna in Gs. Ritenute (C 8-4-2) i dati relativi alla data

pagamento e all'importo pagato.

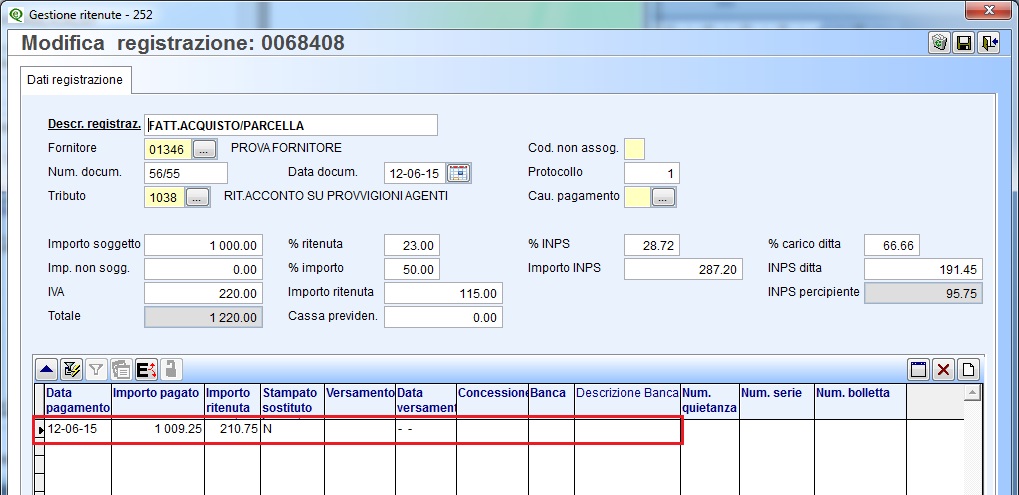

3.1 Gestione Ritenute (C. 8-4-2): visualizzando i dati dalla nuova gestione visuale è possibile controllare

che tutte le ritenute pagate abbiano il codice causale impostato.

Nel caso non sia impostato è sufficiente fare doppio click sulla riga interessata e integrare i dati nel

dettaglio:

Questi controlli possono essere anche “incrociati” con i dati delle certificazioni che si ottengono stampando Sostituti d'imposta (C. 8-4-7):

Il programma stampa la certificazione cartacea che era utilizzata fino all'anno di imposta 2013. Ora è stata

sostituita dalla Stampa Certificazione (punto 3.4.1

)

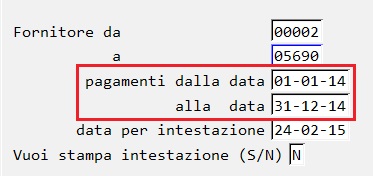

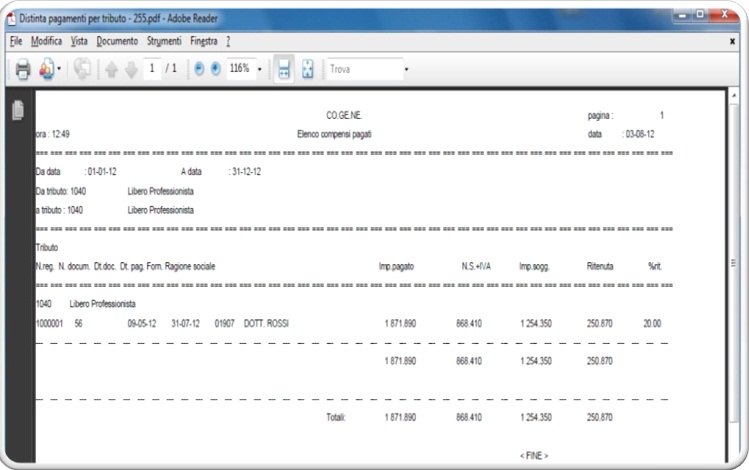

3.2 Distinta pagamenti per tributo (C. 8-4-5):

i

l programma consente di avere una stampa delle ritenute

d’acconto relative alle parcelle pagate in un certo periodo. E' possibile richiedere la stampa per singolo tributo

e da data pagamento a data pagamento.

3.3

Registro compensi a terzi (C. 8-4-6):

il programma stampa un registro in base a data pagamento e a

data fattura, su cui vengono riportati, percipiente per percipiente, i dati delle singole parcelle (imponibile, iva,

rimborsi, Imponibile ritenuta, Ritenuta d'acconto, importo pagato).

Terminata la predisposizione degli archivi si puo' procedere con la creazione del file dal programma Modello

CU.

3.4

Genera Modello CU (C 8-4-8): il programma permette di generare il file telematico e stampare le

certificazioni.

Impostare Data pagamento: dal 01/01/xx al 31/12/xx.

Data impegno e data firma: si puo' confermare la data del giorno.

Confermare il flag Raggruppa per fornitore, causale e cod.non assogg. quando si crea il file definitivo,

in modo tale da raggruppare i documenti in un'unico quadro. Negli altri casi, per controllare il dettaglio dei

compensi, è consigliabile togliere il flag.

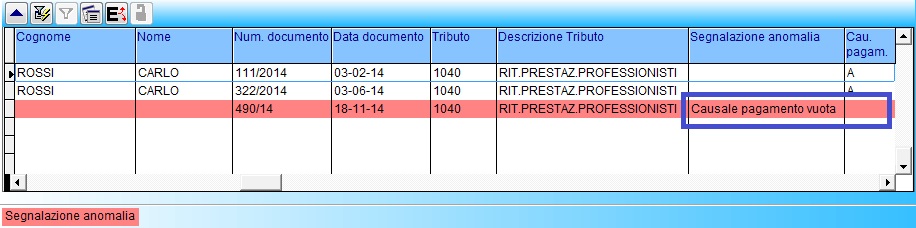

Cliccando su F6 - Elabora i dati il programma presenta la griglia dei dati da comunicare.

Se ci sono incongruenze sui dati le righe si presentano di colore rosso:

Il programma controlla e segnala le seguenti anomalie:

ü

Codice Fiscale mancante o errato.

ü

Causale Pagamento mancante.

ü

Data di nascita mancante su persone fisiche.

ü

Cognome e Nome mancanti in pagina soggetti a ritenuta persone fisiche.

Il tipo di segnalazione viene evidenziato in una colonna apposita che è visibile scorrendo verso destra la

griglia dei dati.

Verificate le anomalie si puo' procedere con la funzione Genera modello CU (il programma procede con la

creazione anche in presenza di segnalazioni di anomalie).

Il programma elabora un file denominato MODELLO_CU.TXT

Il nome del file puo' essere personalizzato lasciando integra l'estensione .TXT.

Cliccando su OK il programma salva il file nella S:\COGENE2

Il file dovrà poi essere controllato tramite il software dell'Agenzia Entrate oppure tramite un

intermediario abilitato.

3.4.1

Stampa Modello CU e Certificazione

Il programma puo' stampare il Modello Cu contenente il Frontespizio e i quadri dei percipienti con relativi

compensi e la Certificazione da inviare al singolo percipiente.

Eseguendo il programma Genera modello CU (C. 8-4-8) con raggruppamento, il programma visualizza i

dati dei percipienti. Per stampare cliccare sull'icona della stampante

e scegliere il report tra quelli disponibili:

STD-certificazione.frx: è la stampa del MODELLO vero e proprio con Frontespizio e Quadri certificazione da

consegnare ad ogni singolo percipiente. Per stampare la certificazione di un solo percipiente sarà sufficiente

compilare “Da fornitore A fornitore”.

STD-Certificazione_pdf.frx: stampa le certificazioni dei percipienti e genera per ogni percipiente un file pdf

da utilizzare per inviare agevolmente la certificazione via MAIL o posta certificata.I files PDF vengono generati

con un nome indicante la partita iva (per gli studi professionali) o con il codice fiscale del percipiente e

vengono salvati nella cartella:

S:\COGENE2\

(per i monoaziendali)

S:\COGENE2\azienda

(per i multiaziendali)

N.B.: la creazione dei PDF avviene solo se sono stati installati e configurati i relativi software (operazione da

eseguirsi a cura di un ns. tecnico). In caso contrario si puo' utilizzare il report STD-certificazione.frx: dal

quale stampare utilizzando PDFCREATOR.

STD-Modello_CU.frx: è la stampa del MODELLO vero e proprio con Frontespizio e Quadri certificazione. E' la

stampa ufficiale da tenere in archivio.

(

(