Iva Per Cassa Art.32-bis D.L. 22/06/2012

L’articolo 32 bis del D.L. n. 83/2012 ha introdotto il nuovo regime dell’Iva per

cassa.

(

Versione stampabile

)

(

Versione stampabile

)

Si prevede che:

Ø

per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti

passivi con volume d’affari non superiore a 2 milioni di euro, nei

confronti di cessionari o di committenti che agiscono nell’esercizio di

impresa, arte o professione, l’Iva diviene esigibile al momento del

pagamento dei relativi corrispettivi;

Ø

per i medesimi soggetti l’esercizio del diritto alla detrazione

dell’imposta relativa agli acquisti dei beni o dei servizi sorge al momento

del pagamento dei relativi corrispettivi.

Questo regime comporta da un lato, che l'imposta sulle operazioni imponibili

fatturate è dovuta nel momento in cui il cliente paga il corrispettivo, dall'altro che il

diritto di detrarre l'IVA può essere esercitato solo dopo aver pagato i fornitori o

comunque trascorso un anno dal momento di effettuazione dell'operazione.

Il regime dell'IVA per cassa mira a non far anticipare al cedente l'IVA nei casi in cui

l'acquirente o il committente non abbiano ancora pagato le fatture.

Non possono

rientrare nel regime Iva per cassa le seguenti operazioni:

ü

cessioni/acquisti effettuate in regimi speciali (regime del margine, agenzie

viaggio, editoria...),

ü

cessioni/acquisti verso consumatori finali,

ü

operazioni verso soggetti in reverse charge,

ü ;

operazioni ad esigibilita' differita,

ü

acquisti intracomunitari,

ü

importazioni/esportazioni extra cee,

ü

estrazione di beni da depositi Iva.

A seguito della scelta del regime dell'IVA per cassa, il provvedimento dispone che il

contribuente dovrà riportare nelle fatture l'annotazione che si tratta di

operazione con IVA per cassa, ai sensi dell'art. 32-bis, D.L. 22 giugno 2012, n.

83.

Trascorso un anno dalla “data di effettuazione dell'operazione” (=data

consegna per le merci e data fattura per le prestazioni di servizio o per gli acconti

fatturati prima della fornitura) l'iva va comunque versata/detratta anche se non si è

incassato/pagato il corrispettivo.

L'unica eccezione si verifica quando il cliente è stato sottoposto a procedure

concorsuali o esecutive (fallimento, liquidazione, concordato preventivo, etc.).

L'opzione vincola il contribuente all'applicazione dell'IVA per cassa per almeno tre

anni, salvo il caso di superamento della soglia dei due milioni di euro di volume

d'affari.

Predisposizione archivi di base per attivare il regime di Iva

per cassa.

1. Le aziende che a partire dal 1° dicembre 2012, hanno aderito al nuovo regime

dell’I.V.A. per cassa, dovranno indicare, in

Ragione Sociale Utenti (C1.1.9), nel

campo Gestione IVA DL 22/12 il valore S, il programma richiederà la data inizio

del nuovo regime IVA.

2. Piano dei conti (C 1.1.1): creare due conti nuovi da utilizzare per contabilizzare

l'Iva per cassa sulle fatture di vendita e sulle fatture di acquisto.

- IVA ESIGIBILE PER CASSA (ad esempio: 2100 00002)

- IVA DETRAIBILE PER CASSA (ad esempio: 1100 00003)

3. Codici Conto fissi (1.1.A):

memorizzare i nuovi conti in Iva per cassa, nei

codici conti fissi,rispettivamente in A009 - IVA SU ESIGIBILE PER CASSA e A034 - IVA DETRAIBILE PER CASSA. Il programma li utilizzerà in fase di

importazione delle fatture di vendita e in fase di contabilizzazione delle fatture di

acquisto tramite il programma di Verifica Fatture Fornitori (C 5.1.5).

4. Causali di Contabilità (1.1.6): le causali che interagiscono con il sistema di

Iva per cassa sono le causali relative a :

ü EMISSIONE FATTURA

ü RICEVIMENTO FATTURA

ü INCASSO FATTURA

ü PAGAMENTO FATTURA

ü EMISSIONE RIBA

ü RIBA INSOLUTA

NOTE OPERATIVE

In fase di emissione e/o contabilizzazione di fatture attive/passive il programma

controlla la data di emissione del documento confrontandolo con la data di Inzio del

regime in Iva per cassa (punto 1

)

.

L'emissione dei documenti di vendita e la registrazione delle fatture di acquisto è

possibile effettuarle con le causali

che vengono solitamente utilizzate senza doverne

creare di apposite.

Lo stesso concetto vale anche per le registrazioni degli incassi/pagamenti e

l'importazione degli effetti/tratte.

5. SE

SI IMPORTANO LE FATTURE IN CONTABILITA'

Se le fatture emesse sono importate automaticamente dal programma di Importazione fatture (C 5-1-1), le stesse saranno contabilizzate in automatico

utilizzando la contropartita indicata nella tabella dei Codici Conto Fissi come

indicato al (punto 3

)

. L'importazione fatture in regime Iva per cassa, attiva un

nuovo campo "art. 32 DL 22/12" impostato a S, è possibile modificarlo

impostando a N per contabilizzare delle fatture di vendita che non rientrano nel

regime di Iva per cassa (vedi esclusioni

).

6. SE SI UTILIZZA IL PROGRAMMA DI VERIFICA FATTURE FORNITORI

Utilizzando il programma di Verifica Fatture Fornitori (C 5-1-5), le fatture

saranno contabilizzate in automatico utilizzando la contropartita indicata nella tabella

dei Codici Conto Fissi come indicato al (punto 3

)

.

La contabilizzazione tramite

Verifica Fatture Fonitori in regime Iva per cassa, attiva un nuovo campo "art. 32 DL

22/12" impostato a S, è possibile modificarlo impostando a N per contabilizzare

delle fatture di acquisto che non rientrano nel regime di Iva per cassa (vedi

esclusioni

).

7. SE SI IMPORTANO GLI EFFETTI/TRATTE IN CONTABILITA'

Se gli effetti/tratte sono contabilizzati automaticamente dal programma di Importazione effetti (C 5-1-2) e Importazione tratte (C 5-1-3) e se sulla

relativa fattura il flag IVA DL 22/12 è uguale a S, sulla registrazione il programma

compilerà in automatico il campo IVA incassata.

In fase di elaborazione dell'annotazione periodica Iva il programma verificherà che la

scadenza di tutti gli effetti/tratte contabilizzati in Iva per Cassa corrisponda al

periodo richiesto della liquidazione Iva.

Nel caso in cui il programma di Annotazione

periodica Iva verifichi l'esistenza di effetti/tratte scadenti nel mese richiesto, dopo

aver scelto la stampante, verrà visualizzato un messaggio che richiede se

"effettuare il movimento contabile relativo alle R.B./tratte maturate per

un totale di ....". Rispondendo Si verranno richiesti i dati relativi a Data

registrazione e Causale contabile e verrà generato un movimento del tipo Iva

c/vendite a Diversi in cui l'Iva c/vendite viene movimentata in Avere per il totale e

per ciascuna R.B./tratta verrà creato un movimento dare con i riferimenti alla fattura

e al codice cliente (es: "Ft.123 del 22-01-13 cl.01234"). Se il movimento è già stato

eseguito il programma ripropone il messaggio: "Il movimento contabile

automatico relativo alle R.B./tratte maturate è già stato registrato con il

numero xxxx, Si desidera rigenerarlo per un totale di yyyy ?".

8. REGISTRAZIONI CONTABILI DI INSOLUTI DI FATTURE IN IVA PER

CASSA

La registrazione contabile degli insoluti con il programma Registrazione in Prima

Nota (C 2-1),

deve essere effettuata inserendo un REGISTRAZIONE per ogni R.B.

INSOLUTA impostando la data registrazione uguale alla data scadenza e inserendo

negli appositi campi il numero e la data della fattura relativa in modo da consentire

al programma di riaprire la partita del cliente e rilevare in automatico, sul campo Iva

incassata, la parte di Iva esigibile per cassa (che comparirà con segno negativo)

come nell'esempio che segue:

9. REGISTRAZIONI CONTABILI IN IVA PER CASSA SE SI UTILIZZA IL

PROGRAMMA DI REGISTRAZIONE IN PRIMA NOTA

Gli utenti che registrano le fatture di vendita/acquisto in Iva per Cassa, tramite il

programma Registrazione in Prima Nota (C 2-1), possono eseguirle con la

normale operatività.

La novità consiste nel nuovo campo IVA DL 22/12 che sarà

proposto automaticamente in base alla data di registrazione: se la data rientra nel

range indicato in Ragione Sociale Utente sarà valorizzato a “S” altrimenti a “N”.

Segue un esempio di una fattura di acquisto registrata “con Iva per cassa”:

Il documento viene elencato nel registro Iva acquisto del periodo di registrazione

della fattura ma non viene conteggiato tra l'Iva a credito nella stampa

dell'Annotazione Iva.

Segue un esempio di una fattura emessa registrata “con Iva per cassa”:

Il documento viene elencato nel registro Iva vendite del periodo di registrazione

della fattura ma non viene conteggiato tra l'Iva a debito nella stampa

dell'Annotazione Iva.

10. REGISTRAZIONI INCASSI/PAGAMENTI DI FATTURE IN IVA PER CASSA

La registrazione dell'incasso/pagamento di una fattura con Iva per cassa deve essere

eseguita OBBLIGATORIAMENTE con le procedure Incasso clienti (C 4-B)

Ipotizzando l'incasso parziale della fattura sopra indicata, dopo l’inserimento dell’importo incassato, il programma valorizzerà automaticamente il campo "Iva incassata" (per attivarlo cliccare su "visualizza colonna"),se la fattura viene

incassata totalmente il campo “Iva incassata” verrà compilato con l’intero importo

Iva della fattura in questione altrimenti sarà proporzionato all'importo incassato.

La registrazione dell'incasso esegue il giroconto contabile tra il sottoconto dell'Iva

esigibile per cassa e l'Iva a debito ed ha effetto sull'annotazione Iva periodica, dove

verrà conteggiato tra l'Iva a debito del periodo.

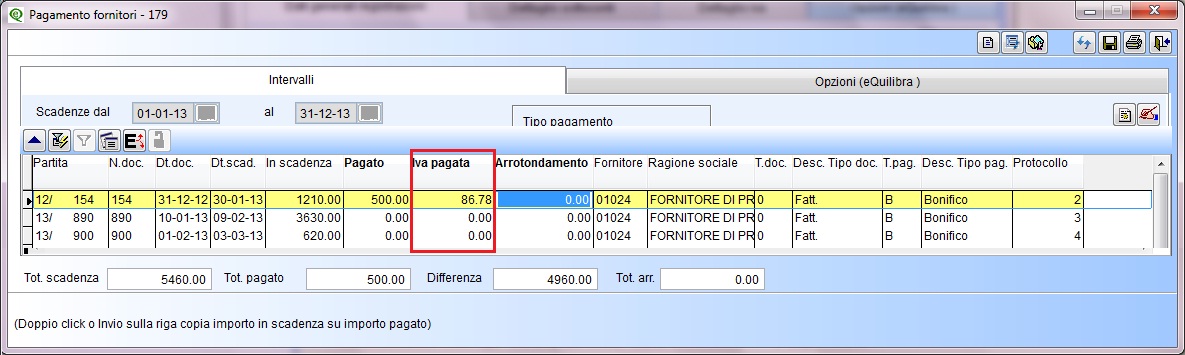

Ipotizzando il pagamento parziale della fattura sopra indicata, dopo l’inserimento

dell’importo pagato il programma valorizzerà automaticamente il campo “Iva

pagata”(per attivarlo cliccare su "visualizza colonna"), se la

fattura viene pagata totalmente il campo “Iva pagata” verrà compilato con l’intero

importo Iva della fattura in questione altrimenti sarà proporzionato all'importo

pagato.

La registrazione del pagamento esegue il giroconto contabile tra il sottoconto

dell'Iva detraibile per cassa e l'Iva a credito ed ha effetto sull'annotazione Iva

periodica, dove verrà conteggiato tra l'Iva a credito del periodo.