FAQ FATTURAZIONE ELETTRONICA

FAQ

FATTURAZIONE ELETTRONICA

COME EMETTERE AUTOFATTURA (td20)

L'Agenzia Entrate ha più volte specificato che se non si riceve la fattura in formato elettronico non è possibile portare in detrazione la relativa iva.

Questo impone a chi acquista di richiedere al fornitore l’emissione della fattura elettronica via SdI e, se non la riceve, l'acquirente è obbligato ad emettere autofattura ai sensi dell’articolo 6, comma 8, del d.Lgs. n. 471/97.

La trasmissione dell'autofattura a SDI sostituisce l'obbligo di presentazione dell'autofattura in formato analogico all'ufficio dell'Agenzia Entrate territorialmente competente.

E' questo l'unico caso in cui la fattura elettronica deve essere inviata con il tipo documento TD20. E' necessario inserire una nuova causale da utilizzare per l'emissione del documento, similmente alla procedura utilizzata per gli imprenditori esonerati.

1. CREAZIONE CAUSALE APPOSITA

In Causali di Contabilità (C – 1.1.6) caricare una nuova causale come nell'esempio:

Se si gestisce una sezione a parte per le Autofatture occorrerà indicarla nel campo Sezione IVA della causale. In tal caso occorre prima verificare che siano impostati correttamente i dati per l'emissione delle fatture in più sezioni, come indicato nel documento pubblicato il 07/02/19 in eqweb.

2. CARICAMENTO ANAGRAFICA “CLIENTE”

Il fornitore che non ha inviato la fattura va caricato anche in anagrafica clienti indicando:

in Scheda cliente i dati anagrafici completi

in Dati commerciali indicare il codice SDI (se non lo si conosce indicare eventualmente 0000000)

in Dati Consiglio collegare il codice che ha in anagrafica fornitori come nell'esempio che si riporta:

TD20/agricolo: indicare T

Codice fornitore colleg: indicare il codice di anagrafica fornitori

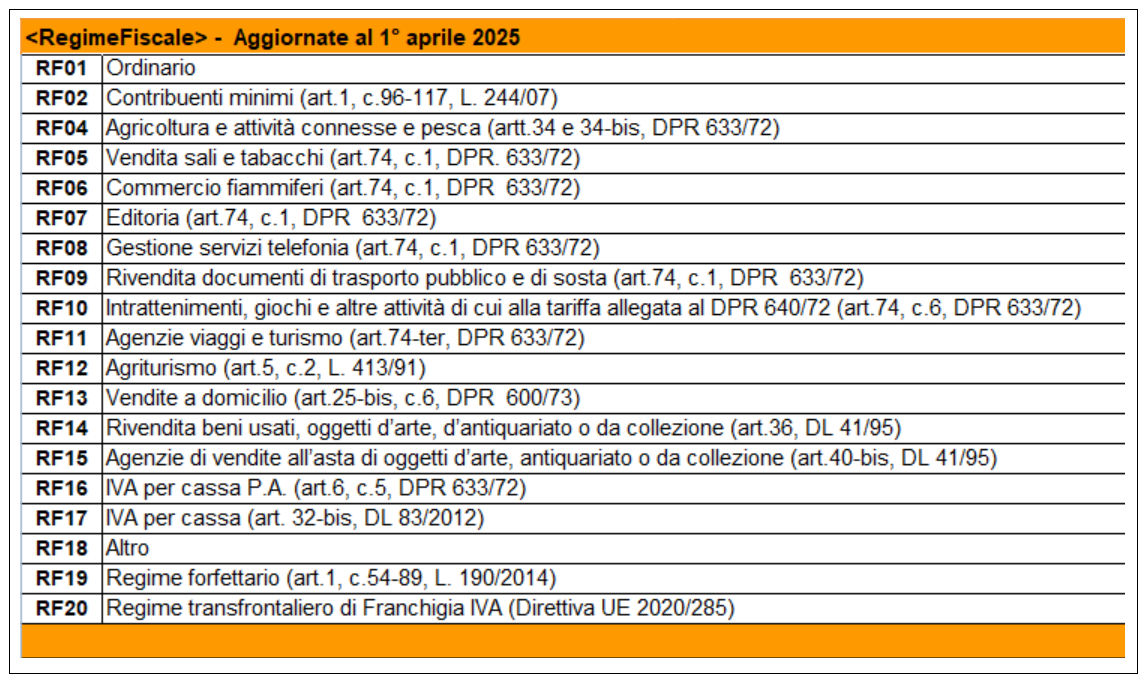

Regime fiscale: è il regime fiscale relativo al Cedente/prestatore che va ricondotto al fornitore. Indicare RF01 se si ipotizza che il fornitore sia in regime ordinario altrimenti far riferimento alla tabella contenuta nelle specifiche di Agenzia Entrate.

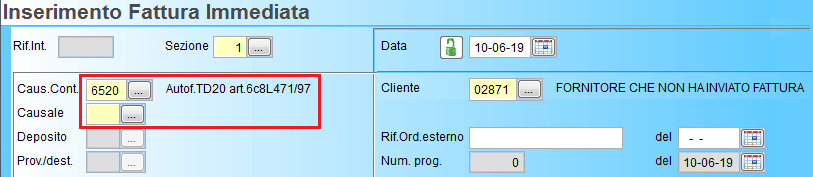

3. EMISSIONE DEL DOCUMENTO

In fase di emissione del documento occorre indicare la “Causale Contabile” codificata come indicato al punto 1) lasciando vuota la causale di magazzino:

Per quanto riguarda il contenuto del documento sarà opportuno indicare:

che si tratta di emissione di autofattura ex articolo 6 comma 8 Dlgs 471/97 per mancato ricevimento del documento elettronico entro i quattro mesi dall'effettuazione dell'operazione;

indicare i dati della merce o servizi acquistati.

In ogni caso far sempre riferimento alle indicazioni del proprio consulente fiscale.

4. SPEDIZIONE DELLA FATTURA A SDI

Procedere come per le altre fatture all'invio a SDI dal programma V. 3-B Fatture B2b. Il documento risulterà con tipo documento Autofattura.

{kind=link}